土地 開発 公社 損益 勘定 留保 資金 と は

日本 で 買える 韓国 本公営企業会計の仕組みについて. た し ま し ん 補て で 資金 内部留保 、 不足額は 4 額 算 決 5 6 8 , 1 8 6 円 千 額 算 決 8 0 1 , 3 5 9 , 1 円 千 込み) (税 債 業 企 0 0 0 , 5 5 5 円 千 金 助 補 県 0 9 1 , 9 2 円 千 金 …. 土地開発公社経理基準要綱Q&A解説 | 公認会計士・税理士 山本 . 土地評価損の内訳としては、特定土地、完成土地等、開発中土地、代替地があるが、損益計算書における表示としては「土地評価損」の科目をもって表示すればよく、内 …. 地方公営企業の基礎知識 ~予算~ - 埼玉県. 裁断 した 本 まとめる

坂角 金 の えび 天④損益勘定留保資金(過年度分、当年度分) ・減価償却費、たな卸資産減耗費等の収益的収支における現金支出を必 要としないものを費用に計上することによって留保さ …. 補てん財源とは?|中央省庁・地方自治体|デロイト トーマツ . このような資金を損益勘定留保資金といいます。 具体例としては、減価償却費や資産減耗費(固定資産除却損)など、非資金費用といわれる科目が挙げ …. 平成30年度 久留米市土地開発公社決算書 - Kurume. 平成30年度 久留米市土地開発公社決算書. (1) 収益的収入及び支出. 簡単 裾 上げ

スマホ で シフト 作成収 入. 支 出. 決算額の収入合計 239,984,767円 から決算額の支出合計 239,489,794円 を差引いた額 …. 地方公営企業会計用語集 資料R5-9. な行内部留保資金. ナイブ リュウホシキン減価償却費などの現金の支出を伴わない経費により蓄積された損益勘定留保資金や積立金などの利益剰余金で、企業内部に留保さ …. 土地開発公社経理基準要綱. 芸能人 行きつけ の 店 大阪

法事 の 花 お寺土地開発公社経理基準要綱. 第1章 総則. (適用の一般原則) 第1条 土地開発公社(以下「公社」という。. )が作成する決算に関する書類のうち、貸借対照表、損益計算書及び …. 公営企業会計について. 収益的収支で生じた当年度純利益や現金支出を伴わない減価償却費や固定資産除却費等は、 企業内部に留保される資金となります。 このうち、 減価償却費などの現金支出 …. 土地開発公社の適正な会計処理と 財務諸表の作り方・見方. 公社の経営状況を的確に把握するためには適正な会計処理と財務諸表の作成が非常に重要です。 そこで今回、「土地開発公社経理基準要綱」を踏まえた会計処理・決算手続 …. 土地開発公社の適正な会計処理と財務諸表の作り方. そこで本講座では、まず土地開発公社特有の経理のポイントを押さえるとともに、複式簿記の考え方から試算表、決算書(貸借対照表・損益計算書)作成に至るまでの実務の …. 地方公営企業会計基準 実務講習会(実務編) - RILG. =①+当年度分損益勘定留保資金 +当年度純利益 ①=流動資産‐(流動負債‐企業債等) 流動負債 I. 企業債・他会計長期借入金 論点⑤補填財源の計算 前年度末の予定貸借対 …. 地方公営企業会計制度見直し後の 財務諸表のとらえ方のポ …. 財務諸表のとらえ方のポイント. (ポイント1)真の損益構造が明らかになる. (ポイント2)資本より負債が大きくなる. (ポイント3)移行処理時に利益剰余金が増加する. (ポイン …. 総務省|令和4年版 地方財政白書|第1部 7 公営企業等の状況. これに対する財源は、企業債等の外部資金が3兆7,860億円、損益勘定留保資金等の内部資金が3兆3,649億円、資本的収入額が資本的支出額に不足する額である財源不足額 …. 実際にお金は動かない!? ― 会計上だけに存在する“減価償却費 . 損益勘定留保資金は、実際に現金が動いている訳ではなく、留まっている資金を指し、資本的収支の赤字部分に補てんする留保資金の1つです。 補助金を受けて軽自動車 …. 土地開発公社について - 総務省.

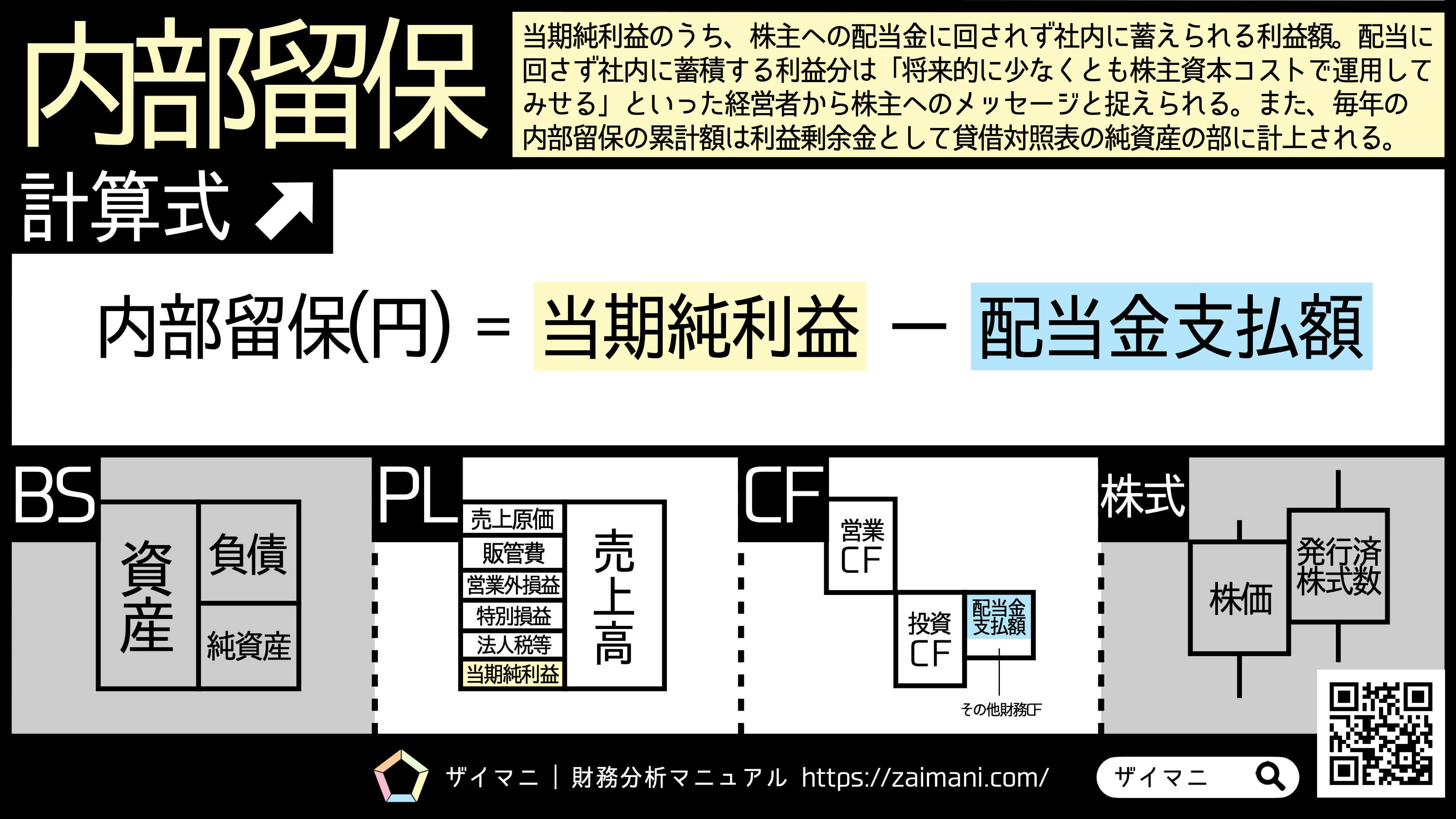

断 捨 離 不思議 な 効果ha. 年 度123456789101112131415161718公有地先行取得18,02818,68320,82822,42522,90924,54824,66126,31927,34327,49325,56123,08321,18920,50018,73217,94416,22715,474 …. (2)用地取得に関する事項 合 計. ※損益勘定留保資金とは、現金支出を伴わない事業原価など公社の内部に留保される資金のことで、収入が不足する場合 の補填財源となります。 一般的庶務事項. 理事会 …. 業 地域振興施設事務所整備事業用地 用・諸 (1)総括事項. ※損益勘定留保資金とは、現金支出を伴わない事業原価など公社の内部に留保される資金のことで、収入が不足する場 合の補填財源となります。 理事会議決に関する事 …. 用語解説 主たる営業活動以外から生じる収益で、預貯金等の . 損益勘定留保資金 資本的収支の補てん財源の一つで、当年度損益勘定留保資金、過年度損益 勘定留保資金に区分されます。当年度損益勘定留保資金とは、当年度収益的 …. 公営企業の決算の留意点|中央省庁・地方自治体|デロイト . 1. 公営企業会計の決算の特徴. (1) 公営企業の決算の作成時期. 公営企業の決算は、毎事業年度終了後二月以内に決算を調製し、証書類、当該年度の事業報 …. (単位:円) 事業の概況 (2)用地取得に関する事項 有 (1 . 資本的収入額が資本的支出額に対し不足する額1,830,760,789円は、過年度分損益勘定留保資金1,083,469,922円及び ※損益勘定留保資金とは、現金支出を伴わない事業原価 …. 土地開発公社の現状と課題 - 総務省. 第3次土地開発公社経営健全化対策の概要. 概要. 土地開発公社の業務を継続しながらその経営の抜本的健全化を図る地方公共団体であって、経営健全化計画を策定し、平 …. 令和5年度 太田市土地開発公社事業計画. 損益勘定留保資金で補填するものとする。収 入 ( 単位:千円) 科 目 予 算 額 第1款 資 本 的 収 入 1,509,370 第1項 前 受 金 3,423 第2項 長 期 借 入 金 1 第3項 短 期 借 入 金 …. 内部留保とは?貸借対照表(B/S)との関係や高める方法を . 目次. 内部留保の基本. 内部留保とは? 内部留保と貸借対照表(B/S)の関係. 中小企業における内部留保の傾向. 内部留保の役割. 内部留保の分析方法. 内部 …. 溶液 の 質量 の 求め 方

セベク の 祝福

春の 交通 安全 週間 2015設立年月日 昭和59年4月13日.

感 音 性 難聴 の 特徴 は どれ か(単位:円) 事業の概況 (2)用地取得に関する事項 有 (1 . 資本的収入額が資本的支出額に対し不足する額1,830,760,789円は、過年度分損益勘定留保資金1,083,469,922円及び ※損益勘定留保資金とは、現金支出を伴わない事業原価など公社の内部に留保される資金のことで、収入が不足する場合. 令和5年度 下水道事業会計予算の概要 - 札幌市公式ホーム …. 内部留保資金54億円を加えると、令和5年度末の資金残高は39億円となり ます。※1 損益勘定留保資金等:現金支出を伴わない支出等(減価償却費等)によって企業内に残る資金 3 ※2 令和4年度は、前年度からの繰越及び補正を含む. 公営企業会計の仕組み - 宮崎市. とは 一般会計との違い 独立採算制とは なぜ公営企業会計なのか 公営企業会計 の特徴 公営企業会計6つの特徴 . 損益勘定留保資金 …減価償却費などの現金支出を必要としない費用の計上により留保される資金 n年度 収益的 . 財源試算の概要 - 川越市公式ホームページ. (2)内部留保資金 ①概要 内部留保資金とは、損益勘定留保資金、積立金等企業の内部に留保される 資金のことをいい、将来の施設・設備等の更新財源として活用します。 ②今後の見通し 水道事業については、収支の調整を行わないまま経過した場合、投資・財. 島根県:用語集(トップ / 環境・県土づくり / エネルギー . 宅地造成事業会計の場合、土地造成期間中に用いる勘定で、他の会計の建設仮勘定に相当するものです。 無形固定資産 電気事業会計では発電を行うための施設利用権、工業用水道事業会計や水道事業会計では水源のための水利権、その他には、電話加入権などがあ …. 表 の 見 方 - 総務省. ために充てた過年度及び当年度分損益勘定留保資金、繰越利益剰余金処分額、当年度 利益剰余金処分額、繰越工事資金等の合計額である。 オ 費用構成表における「基本給」とは、給料、扶養手当及び地域手当の合計額である。. 経理状況(令和3年度決算)|東京都下水道局. この不足額については、損益勘定留保資金等(補塡財源)により補塡しました。 貸借対照表 貸借対照表とは、企業の財政状況を明らかにするため、年度末における資産、負債及び資本の状態を表したものです。 令和3年度決算は、下表. 水道事業(企業会計)について. 1固定資産=企業が所有する資産のうち、長期にわたって所有されるもの。. (有形固定資産+無形固定資産) 有形固定資産 = 土地や建物等の構築物及び備品等 = A. 無形固定資産 = 水利権や特許権、電話の加入権等 = B. 2流動資産= 1年の間に換金できる資産(現金預金 . 下水道事業会計 (企業会計) - 横浜市. 資本的収支の不足分は、収益的支出の減価償却費(損益勘定留保資金)などで補てんします。 会計処理上の整理で現金収入なし 現有資産の建 設費を耐用年 数で割ったも ので、現金支 出なし 89 収入及び支出内訳 (単位:千円) . 土地開発公社について - 総務省. 8 土地開発公社健全化対策について(別紙2参照) (1) 経緯 総務省では、平成12年度以降、土地開発公社の保有土地の縮減等を通じた土地開発公社経営健全化のための対策を講じている。. 平成12年7月には、土地開発公社の土地の保有額が標準財政規模に比べて . 内部留保とは?その重要性と高める方法 | 資金調達・事業再生 . 内部留保とは?. 企業活動の結果、利益が生まれ、そこから経費や役員報酬、社員への給与などを引き、法人税などを支払い1年間の決算を出します。. さまざまなものを引いた結果、残れば「黒字」となります。. 黒字になれば株式会社の場合株主に配 …. 五條市土地開発公社財務規程. 第1条 この規程 は、五條市土地開発公社(以下「公社」という。. )の会計に関する基準を定めることを目的とする。. 第2条 公社の経営成績を明らかにするため、すべての費用及び収益をその発生の事実に基づいて計上し、かつ、その発生した年度に正 …. 土地の開発許可とは何かわかりやすく解説!事前に確認すべき . 他人 の 靴 を 履く 夢

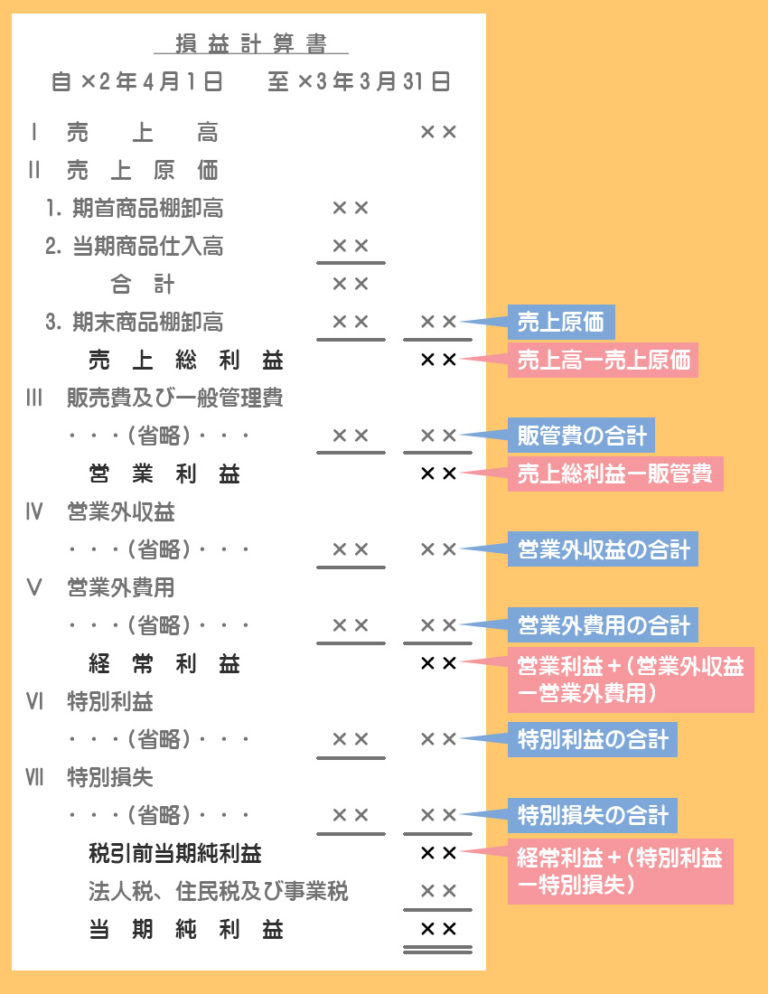

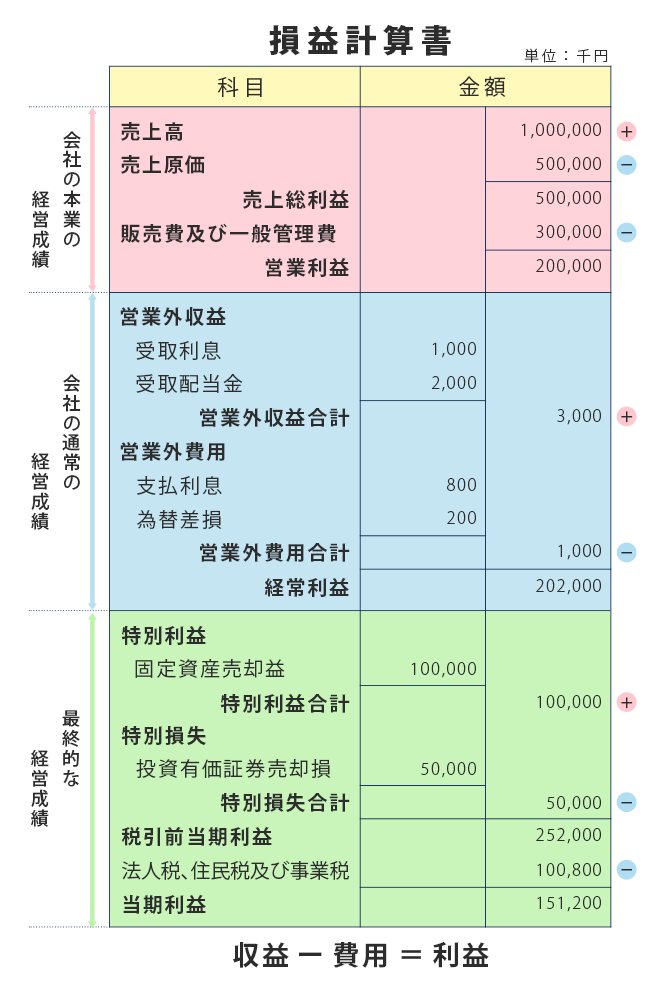

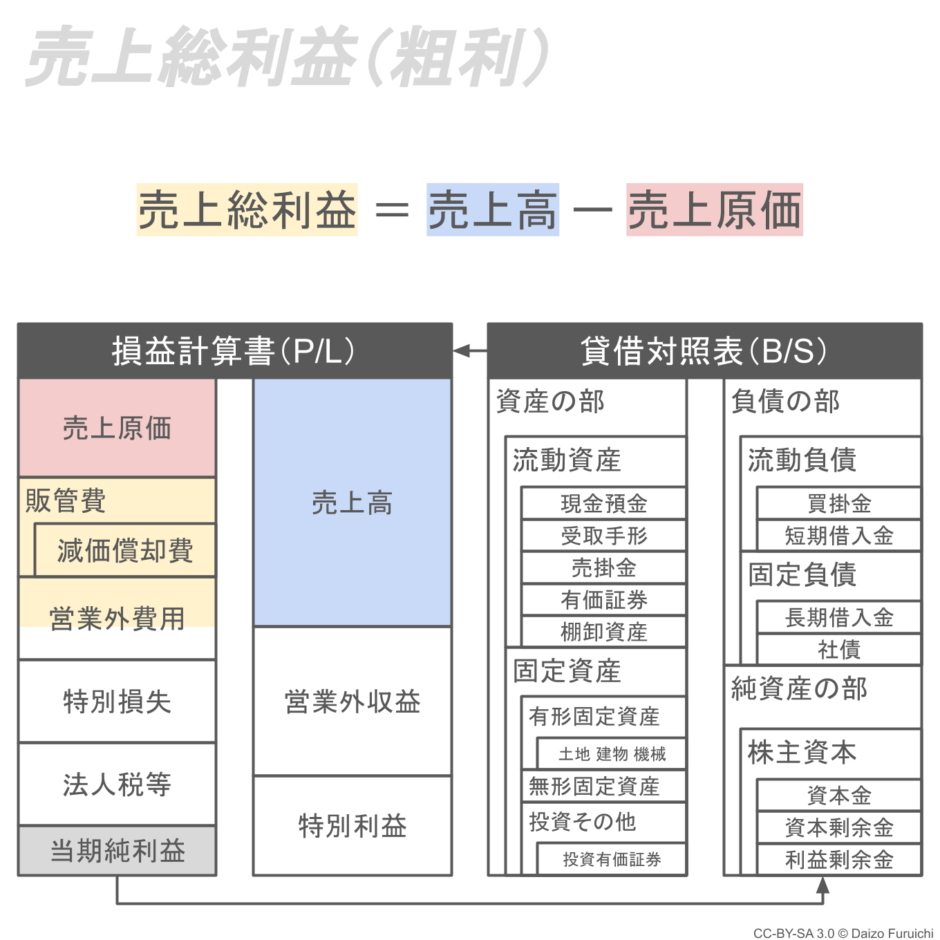

ガトキン 半額 カシポ開発行為とは、建築物の建築や特定工作物の建設目的で行われる土地の区画形質の変更のことをいいます。. 特定工作物にはゴルフコースやコンクリートプラントなどがあります。. 開発行為を行う人は、開発行為を始める前に知事や市長に申請し …. 土地開発公社の適正な会計処理と財務諸表の作り方. 土地開発公社の経理事務に携わられる方、決算書を作成・分析される 方にとって必須の内容の講座となっております。 公務ご多用の折とは存じますが、この機会に関係各位の方々のご参加をおすすめ申しあげます。. 令和2年度 太田市土地開発公社事業計画. ※1 公有用地とは、太田市からの用地取得依頼に基づき、公社が代行取得し、公社が所有権を取得した土地。※2 完成土地とは、太田市からの施策方針に基づき、公社が用地取得、造成し、販売可能な状態にある土地。. 「手元資金」と「内部留保」の違いとは?分かりやす …. まとめ. 「手元資金」 と 「内部留保」 の違いを説明しましたが、いかがだったでしょうか? 「手元資金」 とは 「流動性資産のうち、現預金と短期保有の有価証券を合わせたもの」 を意味していて、 「内部留保」 は 「会社が儲けた利益から役員報酬・配当 . 総務財政委員会報告資料 - 福岡市 ホームページ. なお、損益勘定留保資金とは、収益的支出のうち現金支出を伴わない経費である公有 地取得事業原価等のことである。公有用地取得費 3,251,000 2,608,041 642,959 643,355 396 1,057,721,000 借 入 金 償 還 金 収 入 合. 下 水 道 事 業 会 計 予 算 - 岡崎市ホームページ. 度分損益勘定留保資金1,024,401千円で補塡するものとする。)。 収 入 第1款 資 本 的 収 入 5,686,764 千円 . 岡崎市土地開発公社による 八帖雨水ポンプ場築造用地の 先 行 取 得 に 要 す る 経 費 令和3年度から 令和7年度まで . 簿記2・3級の受験者を悩ませる「損益勘定」とは? - フォーサイト. 簿記を勉強していると「損益勘定」「振替」という言葉がよく出てきます。そこで今回は、簿記初心者を悩ませる「損益勘定」と「振替」について分かりやすく解説。他に日商簿記2級の学習範囲である「総勘定元帳(帳簿)の締め切り手順」のコツも紹介していきます。. 函館市長 工 藤 壽 樹. 令和5(2023)年度函館市土地開発公社事業計画の 報告について 函館市土地開発公社の令和5(2023)年度事業計画を別紙のとお り報告する。 令和5年2月27日提出 函館市長 工 藤 壽 樹 (根拠規定) 地方自治法第 令和 . 公営企業会計決算概要説明資料 - 神奈川県ホームページ. 当年度損益 酒 匂 川 総 合 開発事業会計 収 入 支 出 当年度損益 合 計 収 入 71,998,336 71,780,930 217,406 . 過年度分損益勘定留保資金 8,183,207 支 出 -2-3 未処分利益剰余金の状況 (単位 千円) 当年度 損 益 (D) のうち . 内部留保 - Wikipedia. 内部留保. 内部留保 (ないぶりゅうほ、 英: retained earnings )とは、 企業 の所有する 資産 のうち、借入金や株主の出資ではなく、自己の 利益 によって調達した部分をさす。. 社内留保 、 社内分配 とも呼ばれることもある。. 過去から累積した利益の留保額 . 【完全図解】建設業に特有の『勘定科目』をわかりやすく解説 . 貸借対照表もちがう、損益計算書もちがう 建設業の経理に特有の「勘定科目」について、決算書の形式で全体像を把握することにしましょう。 一般的な経理(建設業以外の経理)における「勘定科目」と比較すると、次のように表すことができま …. 【図解あり】よくある勘違い!知っておくべき!内部留保が . 内部留保は、利益剰余金と読み替えて頂いても大丈夫です。参考記事:3つのストーリーと図でBS(貸借対照表)とPL(損益計算書)の読み方、そのつながりわかりやすく理解する方法を徹底解説!【図解】で理解する、内部留保と. 減価償却費の額に相当する資金が企業内に留保される . あくまでも、この“減価償却費の額に相当する資金”というのは、減価償却費が計上された期の売上によって獲得された貨幣性資産(=現預金や売掛金などのこと)により企業内に留保されるものですから、 減価償却費よりも当期純損失(赤字)の額 …. 彼氏 とお 泊まり 生理

紫尾 の 露貸借対照表の勘定科目とは?仕訳をスムースに行うポイントも . 貸借対照表とは、会社の財政状態を表す書類です。損益計算書、キャッシュ・フロー計算書と合わせて「財務三表」と呼ばれ、会社の財政状態や経営状況を示す重要な書類です。 ここでは、貸借対照表に記載する勘定科目や、各勘定科目を覚えるポイントなどについて解説します。. 令和3年 第1回市議会定例会報告第8号 函館市長工藤壽樹. 令和3(2021)年度函館市土地開発公社事業計画の 報告について 函館市土地開発公社の令和3(2021)年度事業計画を別紙のとお り報告する。令和3年2月25日提出 函館市長工藤壽樹 (根拠規定) 地方自治法第.

なぜならもうけのなかから、税金や株主配当金 . 令和4年度公営企業会計決算のあらまし(1) | マイ広報紙. 一般会計繰入金70,000千円は全額、損益勘定に繰入れました。 資本的収入額(翌年度に繰り越される支出の財源に充当する額50,000千円除く。 )が資本的支出額に不足する額7,827千円は、当年度分消費税資本的収支調整額2,515千円、当年度分損益勘定留保資金5,312千円で補てんした。. 貸借対照表の内部留保 | 公認会計士・税理士 佐藤宏章事務所. 内部留保とは?. 内部留保は会計上の概念で、企業が長年積み上げた利益の累積額だ。. 貸借対照表の項目では、右下の純資産の部にある「利益剰余金」を指す。. 法人税を支払い、企業の所有者である株主に配当した後の「もうけ」の蓄積のため、 …. 移行事務 (財務規定の適用) - 総務省. 無形固定資産とは、営業活動の基礎となるような、財産的価値のある法律上又は事実上 の権利で、具体的には、水利権、地上権、借地権、特許権、ソフトウェア、施設利用権、ダ ム使用権、電話加入権等が該当します。なお、資産計上.